ハザードマップと火災保険の関係。。資産のリスクマネージメントって。。

2022.01.07

寒い日が続きますが、お元気でお過ごしでしょうか

ダウンジャケットが手放せなくなってます住まい推進課営業の佐藤です

今回は新築をされる際には気になってくる火災保険のお話です。

火災保険の掛け金って料率によって決められていることはご存知かと思います。

自動車保険がドライバーの年齢や運転する車種によって料率が決められるのと同じですね

一般的には火災保険の料率は都道府県ごとに決まっていましたが

相次ぐ大規模自然災害によって、災害(洪水)ハザードマップと火災保険料を連動させる動きが活発になっています。

たとえば同じ県内であれば、水害とは無縁な小高い丘の上にある住宅と、

河川の近くでリスクが高い立地の住宅でも保険料が同じだったのですが、

昨今の大規模水害で被害を受けた住宅は大半が災害ハザードマップの危険区域内だったデータもあり、

火災保険料がハザードマップと連動する動きとなったようです。

2019年の台風19号や2018年の西日本豪雨では、

大きな被害を受けた住宅の大半が災害ハザードマップの危険区域でした。

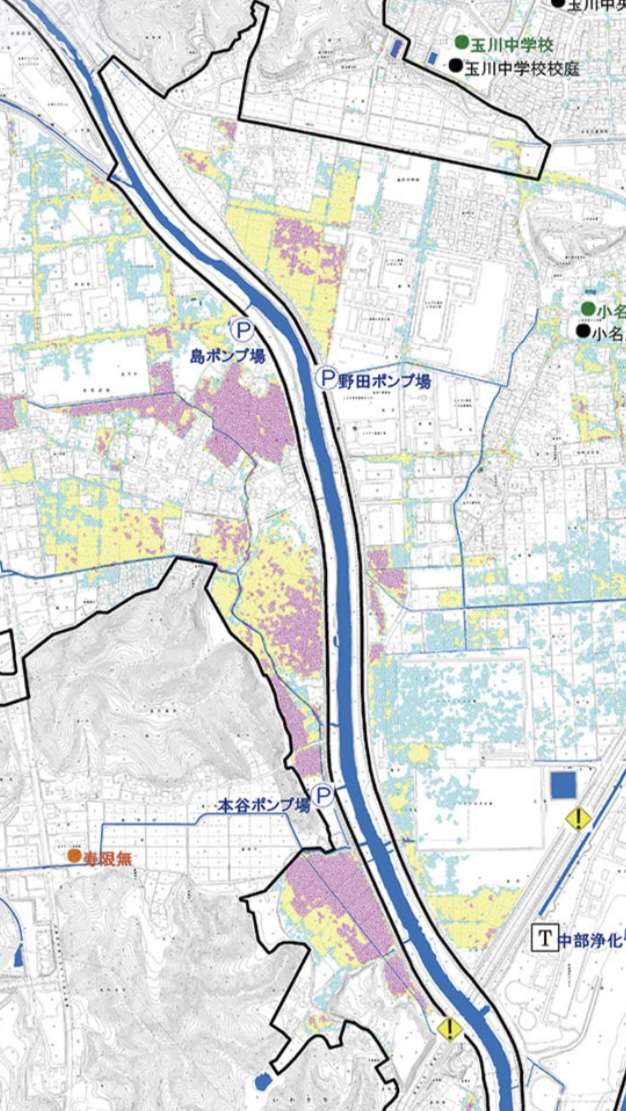

ハザードマップの信憑性は非常に高く、住んでいる家の危険性を表す重要な指標であることは確かです。

損保会社大手の東京海上日動HDによると

「(水災に対して)リスクに見合った料率体系の検討も必要だ」とコメントしていて、

将来的に各保険会社で水災リスクの料率細分化が行われる可能性があります。

損保各社によって水災リスクに応じた料率は異なるようですが、

楽天損保ではオンライン見積の画面で水災リスクに応じた保険料の目安を公開しています。

物件の立地によるハザードマップ浸水深に応じてリスク区分し、

その他の条件を踏まえてA・B・C・Dによる4つの保険料率に分類されるルールです。

一例として水災料率区分AとDで1.5倍ほどの差が出ます。

大雨だけでなく崖崩れなど様々な災害がが日本中で多発する現在、

土砂災害や水害等リスクの高い地域の不動産評価はどの様に変化してゆくのでしょうか。

1) 火災保険等の料率の見直し

2) 不動産評価が下がり取引地価の変動

3) 災害リスクによって住宅ローン審査基準が変わる

4) 災害リスクが高い場所での建築許可が厳しくなる

以上のような変化が考えられます。

実際の所、土砂災害特別警戒区域内では住宅支援機構(フラット35)の融資は不可となりました。

当然、水害についても同様に今後広がる可能性が考えられます。

またいわき市においても昨今の水災の被害を受け、水害リスクが高い土地の地価に変動が見られます。

土地建物を継続する資産として見る場合には当然ですがリスク管理も重要となります。

新築された際に保険等ご心配ごとがございましたら、何なりとご相談ください![]()

問い合わせはこちら>>>【お問い合わせ】

YUCACOシステムはこちら>>>【YUCACOシステム】

土地・建売住宅はこちら>>>【土地・建売住宅】