2023年度から、水災保険がリスク細分化されます。

2022.06.10

季節の変わり目ではっきりしない天気が続きますが、いかがお過ごしでしょうか?

住まい推進課営業の佐藤です

梅雨入り目前となりましたが、台風などの水害に備える損害保険について、

大手損保各社は水災リスクに基づいた地域別の保険料を導入する方針。。とのことです。

今は基本的に一律ですが、浸水や土砂災害などのリスクの大小を保険料に反映させ、

顧客の不公平感を和らげるのが主旨のようです。

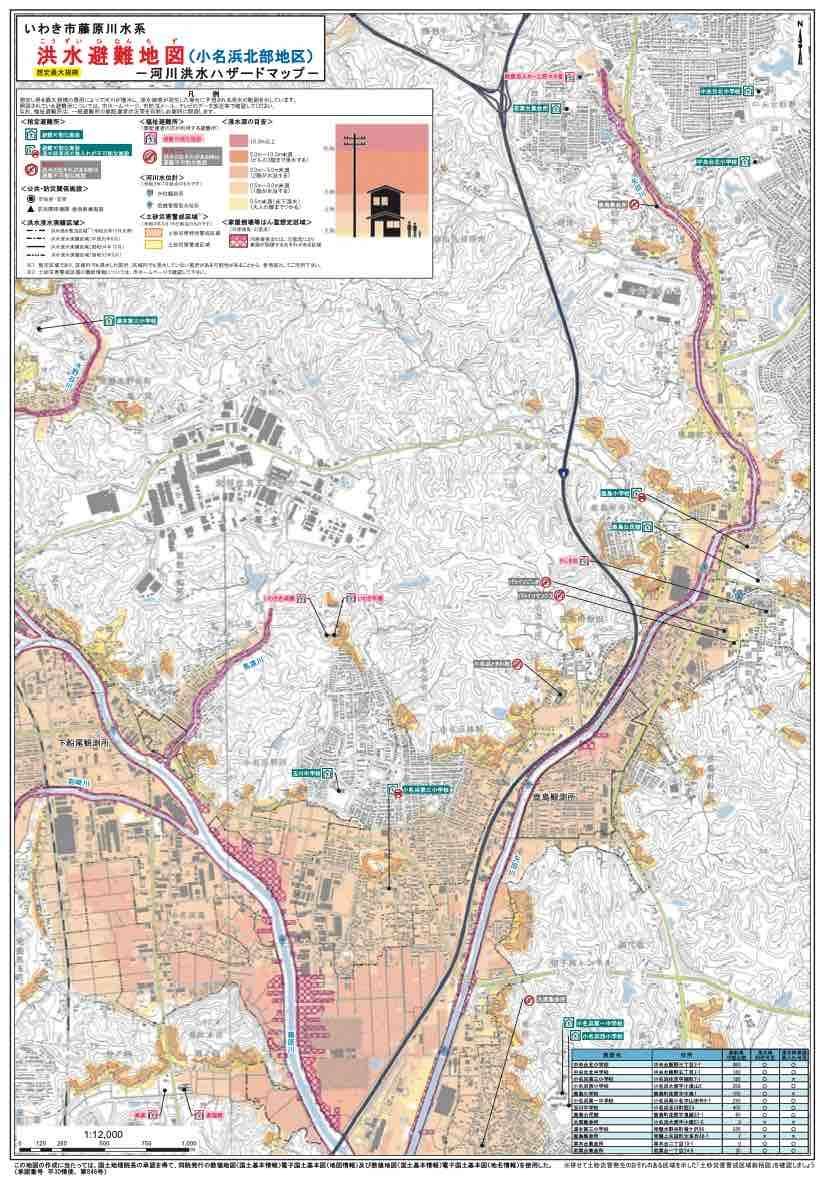

ハザードマップの危険と思われるエリアにある建物と、

小高い住宅地にある建物が同一の料率である、

現状の不公平感を、いかにバランスを取るかがポイントになります。

水災リスクは河川からの距離や土地の高低により差が発生します。

一律保険料だと、低リスクの顧客が高リスクの人の保険料を実質的に一部肩代わりすることにもなります。

値上げが続けば、不公平感が強まりかねません。

一方で、保険料の差が広がりすぎると、値上げ地域で加入しない人が増える恐れもあります。

大手損保によると「単純にリスクに応じて保険料を設定すると差が広がり過ぎ、

河川近くに住んでいる人はリスクが高いからといって、すぐに引っ越せない」

そして「家は最大の財産。火災保険等に入れない人を出してはいけない」との指摘もあります。

住まい推進課営業の佐藤です

梅雨入り目前となりましたが、台風などの水害に備える損害保険について、

大手損保各社は水災リスクに基づいた地域別の保険料を導入する方針。。とのことです。

今は基本的に一律ですが、浸水や土砂災害などのリスクの大小を保険料に反映させ、

顧客の不公平感を和らげるのが主旨のようです。

ハザードマップの危険と思われるエリアにある建物と、

小高い住宅地にある建物が同一の料率である、

現状の不公平感を、いかにバランスを取るかがポイントになります。

水災リスクは河川からの距離や土地の高低により差が発生します。

一律保険料だと、低リスクの顧客が高リスクの人の保険料を実質的に一部肩代わりすることにもなります。

値上げが続けば、不公平感が強まりかねません。

一方で、保険料の差が広がりすぎると、値上げ地域で加入しない人が増える恐れもあります。

大手損保によると「単純にリスクに応じて保険料を設定すると差が広がり過ぎ、

河川近くに住んでいる人はリスクが高いからといって、すぐに引っ越せない」

そして「家は最大の財産。火災保険等に入れない人を出してはいけない」との指摘もあります。

不動産の取引前に購入者に説明する重要事項説明書『水害ハザードマップの説明が義務化』されました。

台風などの大雨だけでなく、線状降雨帯がもたらす大雨が日本中で多発する現在、

土砂災害や水害等リスクの高い地域の不動産評価はどの様に変化してゆくのでしょうか。

*火災保険水災保険の料率が高くなる。

*水災リスクに応じた不動産評価が適応される。

*水災リスク・崖崩れリスクによる住宅ローン審査の厳密化。

*高リスクな場所での建築許可が制限される。

実際の所、土砂災害特別警戒区域内では住宅支援機構(フラット35)の融資は、

受けることが出来ない事が発表されました。

当然、水害についても同様に今後広がってゆく可能性が考えられます。

浸水リスク・土砂災害リスク・地震に対する建物の耐震補強も大切です。

そして地域の安全性および地盤の安全性、建物の安全性と、

住まい手のリスク回避は、避けて通れない状況になっています。

物件購入時は調査の重要性を再認識すること、

そして既にお住まいの方は、ご自宅の周辺環境の現状を再認識しておくことが大切になります。

見学会のご予約はこちら>>>【見学ご予約フォーム】

新モデルハウス&ショールームはこちら>>>【新モデルハウス&ショールーム】

一年中快適で特許取得のYUCACOシステム

温度と湿度さらに空気の流れまでコントロールされた住まいを

ぜひご体感になってはいかがでしょうか

問い合わせはこちら>>>【お問い合わせ】

YUCACOシステムはこちら>>>【YUCACOシステム】

土地・建売住宅はこちら>>>【土地・建売住宅】